{kind=link}

In questi giorni sta andando in scena in Turchia un piccolo dramma economico finanziario, che può servire da lezione a chi ( e sono sempre meno) propugna tesi e soluzioni “innovative” di finanza pubblica.

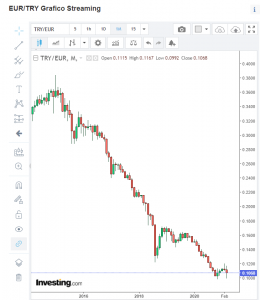

Il mercato azionario turco e i rendimenti dei titoli in lire turche peraltro, ciclicamente, tornano di moda nelle proposte di intermediari e banche, quindi è possibile che prima o poi vi arrivi la proposta di un certificato o un’obbligazione in lire turche con rendimenti cedolari molto attraenti.

Ma passiamo ai fatti:

La Turchia è un paese geopoliticamente molto ondivago, affiliato alla NATO, ma attratto in un feeling crescente dalla Russia di Putin, dopo essere stato, solo pochi anni fa, ad un passo da un conflitto armato con la potenza ex sovietica.

Recep Erdogan, il presidente turco, ha modellato negli anni un regime autocratico, con crescenti venature islamiste e forti sospetti di sostegno a milizie islamiche in Siria e in altri scenari.

Inoltre la Turchia è la porta a est per l’immigrazione di massa in Europa.

Insomma un paese strategicamente importante, ma relativamente stabile in periodi recenti.

Certamente le ipotesi di ingresso della Turchia nell’Unione Europea sono state, negli ultimi anni, definitivamente abbandonate.

Ma passiamo all’economia. Il PIL della Turchia, nonostante la pandemia, cresce nell’ultimo trimestre del 2020 al 5,9 annuo. L’Economist stima una crescita per il 2021 al 4%.

La Turchia, come era anche l’Italia di qualche anno fa, è un paese in prevalenza trasformatore, ovvero compra materie prime (in dollari) e rivende manufatti o in Lire sul mercato interno, o in Euro, a noi.

Comincia ad intravvedersi qualche similitudine, a prescindere dal nome della moneta?

La Turchia ha una disoccupazione oggi del 13% e questa è una spina nel fianco per il regime di Erdogan.

Proprio per questo, il presidente turco è molto attento a mantenere un livello di crescita economica elevato.

La debolezza della moneta è un modo per favorire “artificialmente” le esportazioni. Più le lire turche si svalutano, più è conveniente per le economie più forti comprare semilavorati turchi. Anche per questo, le Lire turche non sono particolarmente richieste sui mercati valutari.

Aspetta, chi è che svalutava la moneta, almeno fino al 1992 (governo Amato a settembre del 30%!) per sorreggere l’economia?

Questo però finisce per costare un livello di inflazione, per gli standard dei paesi maturi, molto alto.

Infatti, con una moneta debole, tutto ciò che si importa dall’estero costa di più.

Nel caso turco siamo al 15,6%. Quindi un turco con 100 Lire compra oggi oltre il 15% di roba in meno di un anno fa.

Da notare: mentre l’inflazione colpisce soprattutto i più poveri e i più deboli (ad es. gli anziani), avvantaggia chi possiede grandi patrimoni industriali e immobiliari e chi ha beni all’estero. L’inflazione è antidemocratica e classista, per definizione.

Di solito, per fare fronte a questi problemi, la Banca centrale del paese utilizza la leva dei tassi di interesse per frenare l’inflazione e la fuga di capitali. Si alzano i tassi e prendere i soldi in prestito costa di più, contribuendo a frenare la circolazione del denaro, “raffreddando” l’economia.

In effetti Naci Agbal, governatore della banca centrale turca da novembre 2020, ha pensato bene di alzare radicalmente i tassi d’interesse (di oltre 8 punti, fino al 19%) e ricostituire un minimo di riserve in valuta estera, per tentare di ripristinare la credibilità della Lira sui mercati.

In questi giorni però, per la terza volta in 2 anni, Erdogan ha licenziato in tronco il capo della Banca Centrale, vanificandone gli sforzi.

Perché? Semplice!

Erdogan vuole essere rieletto e deve mantenere un livello alto di popolarità. E’ quindi suo interesse che i turchi abbiano l’impressione di essere in una condizione economica florida, che diminuisca la disoccupazione e che tutti siano spinti a spendere. L’inflazione e la poca credibilità del sistema economico sono problemi secondari, e di essi possono essere sempre incolpate le potenze straniere (Usa e Germania) e la finanza internazionale.

Ancora non vi viene in mente niente?

L’inflazione e la scarsa reputazione dello stato turco renderanno più difficile raccogliere capitali esteri sui mercati e spingeranno le grandi aziende ad investire altrove, ottenendo l’effetto opposto di quello voluto!

Appare ora quasi inevitabile un maggior controllo sui flussi finanziari, quindi restrizioni sulla circolazione dei capitali, come nell’Italia degli anni ’70.

Inoltre un’inflazione fuori controllo renderebbe complessa la sopravvivenza di ampi strati della popolazione, sempre più in difficoltà nell’acquistare in Lire i beni primari.

La disoccupazione ed il malcontento potrebbero aumentare rapidamente, costringendo il governo, che già ha mostrato pochi scrupoli umanitari, a stringere ulteriormente la cinghia della repressione. Ed ecco un altro pezzo di libertà che se ne va!

Augurando il meglio al popolo turco, soprattutto nella scelta dei propri leader (!!!), cerchiamo di ricavare una morale da questa vicenda:

- Politica e gestione della finanza pubblica hanno spesso obiettivi radicalmente diversi

- I problemi cominciano quando si gestisce la finanza pubblica per ottenere consenso elettorale

- Per questo chi gestisce i soldi (banca centrale) deve essere INDIPENDENTE dalla politica

- Le conseguenze sociali e umane di scelte avventate dal punto di vista finanziario sono immediate e devastanti.

Insomma…

Vista la discutibile capacità di selezione della classe dirigente mostrata dagli elettori italiani negli ultimi 25-30 anni (tutti d’accordo, vero?), cosa ci separa da una traiettoria simile a quella turca ?

Il fatto che una piccola élite di economisti e banchieri centrali illuminati abbia imposto da una 40ina di anni a questa parte al nostro paese un rigoroso percorso di SEPARAZIONE TRA LA POLITICA E L’AUTORITA’ MONETARIA, culminato con la cessione della possibilità di battere moneta ad una Banca Centrale Europea indipendente dalle classi politiche nazionali.

Guido Carli, Carlo Azeglio Ciampi, e, per finire, Mario Draghi, per fare i nomi più noti, sono in questo illuminato gruppo di patrioti.

Se non altro, la prossima volta che qualcuno se ne esce con affermazioni tipo “si stava meglio con la lira”, oppure “quando si batteva moneta le cose andavano meglio”, ora possiamo tranquillamente suggerirgli di trasferirsi armi e bagagli in Turchia!